Giao dịch phái sinh mang lại cơ hội nhân đôi, nhân ba tài khoản nhanh chóng, nhưng cũng là ‘mồ chôn’ của những nhà giao dịch thiếu chiến lược bảo vệ vốn. Nhiều nhà đầu tư mới bước chân vào thị trường thường chỉ mua quyền chọn mua (Call Option) hoặc quyền chọn bán (Put Option) đơn thuần. Lối giao dịch một chiều này dẫn đến việc phải chịu phí (Premium) rất cao và dễ dàng mất trắng toàn bộ số vốn khi thị trường biến động mạnh hoặc rơi vào trạng thái đi ngang. Để tồn tại và kiếm lợi nhuận bền vững, giới chuyên nghiệp không giao dịch theo cách “được ăn cả, ngã về không”. Bài viết này sẽ giải phẫu chi tiết chiến lược Bull Spread (Dàn trải giá lên) – một ‘vũ khí’ phòng thủ đỉnh cao giúp giới hạn rủi ro tuyệt đối, tối ưu hóa lợi nhuận và duy trì sự tự tin trong mọi điều kiện thị trường.

1. Bull Spread là gì? Phân biệt Spread cơ bản và Chiến lược quyền chọn

Trước khi đi sâu vào các cấu trúc phức tạp của chứng khoán phái sinh, chúng ta cần làm rõ các thuật ngữ nền tảng. Trong tài chính, từ “Bull” (Bò tót) đại diện cho kỳ vọng thị trường giá lên, trong khi “Spread” mang ý nghĩa là sự chênh lệch hoặc khoảng cách.

Đối với những người mới tìm hiểu crypto là gì hay thị trường ngoại hối, khái niệm spread là gì thường được hiểu theo nghĩa đơn giản nhất: chênh lệch giữa giá mua (Ask) và giá bán (Bid). Cụ thể, spread là gì trong forex (hay spread la gì trong forex)? Đây chính là chi phí giao dịch ẩn mà nhà đầu tư phải trả cho sàn môi giới. Khi tìm kiếm từ khóa forex | spread là gì – spread forex là gì, bạn sẽ thường gặp hai hiện tượng đáng lưu ý: giãn spread là gì (khoảng cách Bid/Ask đột ngột mở rộng khi thanh khoản thấp hoặc có tin tức kinh tế vĩ mô mạnh) và raw spread là gì (mức chênh lệch giá gốc, siêu nhỏ, được cung cấp trực tiếp từ các nhà cung cấp thanh khoản mà không qua markup của sàn).

Tuy nhiên, trong thế giới của hợp đồng quyền chọn (Options), khái niệm Spread mang một ý nghĩa hoàn toàn khác. Khác với spread là chi phí giao dịch trong Forex, Bull Spread (Dàn trải giá lên) là một chiến lược giao dịch chủ động. Chiến lược này yêu cầu nhà đầu tư kết hợp đồng thời việc mua và bán các hợp đồng quyền chọn trên cùng một tài sản cơ sở, có cùng ngày đáo hạn nhưng khác nhau ở giá thực thi (Strike Price).

Mục tiêu cốt lõi của Bull Spread không phải là tối đa hóa lợi nhuận đến mức vô cực, mà là tối ưu hóa tỷ suất sinh lời khi dự đoán thị trường chỉ tăng giá vừa phải. Bằng cách bán ra một hợp đồng quyền chọn khác để bù đắp chi phí cho hợp đồng đã mua, nhà đầu tư có thể giảm thiểu số vốn bỏ ra ban đầu, đồng thời khóa chặt mức rủi ro tối đa ngay từ thời điểm mở vị thế giao dịch.

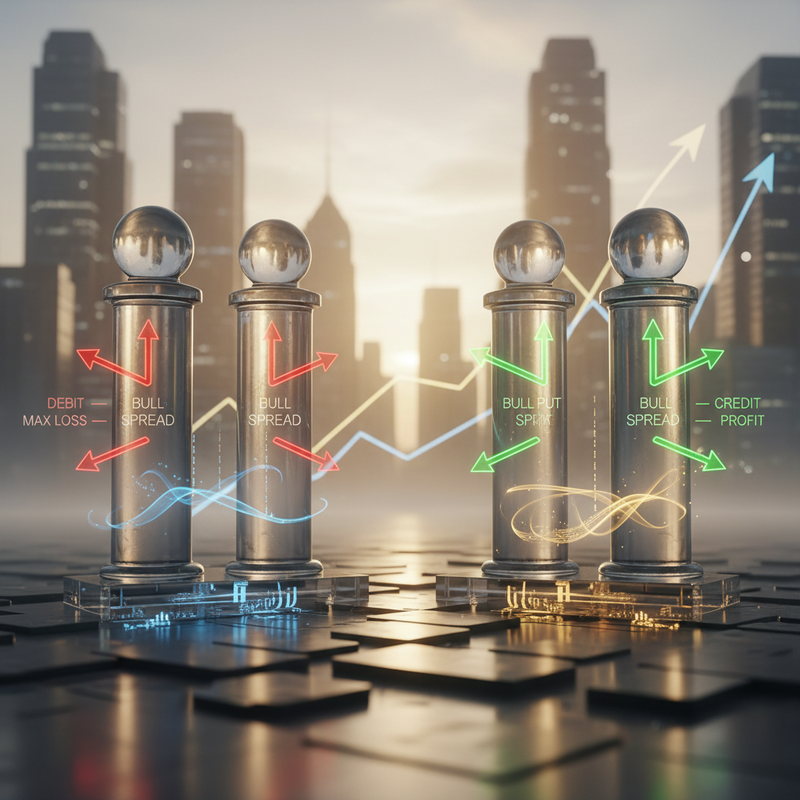

2. Phân loại và Cơ chế vận hành: Bull Call Spread vs Bull Put Spread

Chiến lược Bull Spread được chia thành hai biến thể chính, phụ thuộc vào loại hợp đồng quyền chọn được sử dụng. Dù mục tiêu cuối cùng đều là hưởng lợi từ thị trường giá lên, cơ chế dòng tiền của chúng lại hoàn toàn trái ngược nhau.

Bull Call Spread (Debit Spread)

Chiến lược này sử dụng quyền chọn mua (Call Option). Cơ chế vận hành bao gồm việc mua một Call Option ở mức giá thực thi thấp (gần với giá thị trường hiện tại) và đồng thời bán một Call Option ở mức giá thực thi cao hơn. Vì phí (Premium) của Call Option giá thấp luôn đắt hơn Call Option giá cao, tổng dòng tiền của vị thế này là Debit – nghĩa là bạn phải trả một khoản phí ròng ban đầu để thiết lập lệnh.

- Rủi ro tối đa (Max Loss): Bằng chính khoản phí ròng đã trả ban đầu. Xảy ra khi giá tài sản cơ sở thấp hơn giá thực thi của Call Option đã mua khi đáo hạn.

- Lợi nhuận tối đa (Max Profit): (Chênh lệch giữa 2 mức giá thực thi) – (Phí ròng đã trả). Đạt được khi giá tài sản vượt qua mức giá thực thi của Call Option đã bán.

- Điểm hòa vốn (Breakeven): Giá thực thi thấp + Phí ròng đã trả.

Bull Put Spread (Credit Spread)

Ngược lại, chiến lược này sử dụng quyền chọn bán (Put Option). Nhà đầu tư sẽ bán một Put Option ở mức giá thực thi cao và mua một Put Option ở mức giá thực thi thấp hơn để bảo hiểm. Do Put Option giá cao có phí đắt hơn Put Option giá thấp, dòng tiền của chiến lược này là Credit – bạn nhận được một khoản tiền (phí ròng) ngay khi mở vị thế.

- Lợi nhuận tối đa (Max Profit): Bằng chính khoản phí ròng nhận được ban đầu. Đạt được khi giá tài sản duy trì trên mức giá thực thi của Put Option đã bán.

- Rủi ro tối đa (Max Loss): (Chênh lệch giữa 2 mức giá thực thi) – (Phí ròng đã nhận). Xảy ra khi giá tài sản lao dốc dưới mức giá thực thi của Put Option đã mua.

- Điểm hòa vốn (Breakeven): Giá thực thi cao – Phí ròng đã nhận.

Bảng So Sánh Trực Quan

| Tiêu chí | Bull Call Spread (Debit) | Bull Put Spread (Credit) |

|---|---|---|

| Dòng tiền ban đầu | Trả phí (Debit) | Nhận phí (Credit) |

| Công cụ sử dụng | Quyền chọn mua (Call Option) | Quyền chọn bán (Put Option) |

| Tâm lý giao dịch | Kỳ vọng giá tăng mạnh vượt điểm hòa vốn | Kỳ vọng giá đi ngang hoặc tăng nhẹ, không giảm sâu |

| Ký quỹ (Margin) | Không yêu cầu ký quỹ phức tạp (chỉ mất phí mua) | Yêu cầu duy trì ký quỹ do có vị thế bán khống quyền chọn |

3. Các biến số ảnh hưởng và Rủi ro hệ thống của Bull Spread

Dù Bull Spread nổi tiếng với khả năng giới hạn rủi ro (Capped Risk), thành bại của chiến lược này phụ thuộc rất lớn vào việc thấu hiểu các chỉ số đo lường rủi ro (The Greeks) và các yếu tố hệ thống.

Đầu tiên là tác động của các chỉ số Greeks. Delta đo lường mức độ thay đổi giá của vị thế quyền chọn so với biến động của tài sản cơ sở. Trong Bull Spread, Delta tổng luôn mang giá trị dương, phản ánh kỳ vọng giá lên. Tuy nhiên, Theta (sự suy giảm giá trị theo thời gian) lại có tác động trái chiều. Đối với Bull Call (Debit), thời gian trôi qua là kẻ thù vì bạn cần giá tăng nhanh để bù đắp phí. Ngược lại, với Bull Put (Credit), Theta là người bạn đồng hành, vì bạn muốn hợp đồng đáo hạn vô giá trị để giữ lại toàn bộ phí đã nhận. Bên cạnh đó, Vega (độ biến động hàm ý) cũng ảnh hưởng mạnh; sự sụt giảm biến động thường có lợi cho Credit Spread hơn là Debit Spread.

Về mặt quản trị rủi ro, nhà đầu tư không bao giờ được phớt lờ rủi ro thanh khoản và hiện tượng trượt giá (Slippage). Khi thị trường phản ứng với các tin tức crypto hoặc báo cáo vĩ mô chấn động, thanh khoản của các hợp đồng quyền chọn ở các mức giá thực thi xa có thể cạn kiệt. Điều này khiến việc đóng vị thế đồng thời trở nên bất khả thi ở mức giá mong muốn.

Cuối cùng là rủi ro đối tác và đòn bẩy. Một sai lầm phổ biến của các nhà giao dịch bán chuyên là lạm dụng đòn bẩy ký quỹ trong Bull Put Spread. Dù rủi ro lý thuyết đã được khóa chặt, việc chọn sai sàn giao dịch thiếu uy tín hoặc tính toán sai tỷ lệ Margin Call có thể dẫn đến việc vị thế bị thanh lý bắt buộc trước khi thị trường kịp hồi phục theo đúng nhận định ban đầu.

4. Tính khả thi của chiến lược Bull Spread tại thị trường Việt Nam

Tính đến năm 2026, bức tranh chứng khoán phái sinh tại Việt Nam đã có nhiều bước tiến, nhưng vẫn chủ yếu tập trung vào Hợp đồng tương lai chỉ số (HĐTL VN30) và Chứng quyền có bảo đảm (Covered Warrants – CW). Khác với thị trường tài chính Mỹ hay châu Âu, Việt Nam hiện chưa vận hành một thị trường giao dịch hợp đồng quyền chọn tiêu chuẩn hai chiều (Options) hoàn chỉnh, nơi nhà đầu tư cá nhân có thể tự do bán khống quyền chọn (Write Options) để tạo lập vị thế Credit Spread.

Tuy nhiên, nhà đầu tư Việt Nam vẫn có thể mô phỏng chiến lược Bull Call Spread thông qua thị trường Chứng quyền có bảo đảm (CW). Bằng cách mua một CW có giá thực thi thấp và bán ra một CW khác cùng tài sản cơ sở, cùng ngày đáo hạn nhưng có giá thực thi cao hơn (nếu công ty chứng khoán cho phép nghiệp vụ này trong các tài khoản ký quỹ đặc biệt), trader có thể giảm thiểu chi phí vốn. Dù vậy, rủi ro thanh khoản của CW tại Việt Nam là một rào cản lớn, do quyền định giá phần lớn nằm trong tay nhà phát hành (các công ty chứng khoán).

Để áp dụng trọn vẹn sức mạnh của Bull Spread, nhiều nhà đầu tư chuyên nghiệp tại Việt Nam đã chuyển hướng sang các nền tảng quốc tế. Khi tìm hiểu đầu tư crypto là gì, bạn sẽ nhận thấy các sàn giao dịch tài sản số hàng đầu hiện nay đều cung cấp sản phẩm Options cho Bitcoin (BTC) và Ethereum (ETH). Tại đây, việc thiết lập một lệnh Bull Put Spread trên BTC để hưởng lợi từ xu hướng tăng dài hạn là hoàn toàn khả thi, minh bạch và có tính thanh khoản sâu.

Việc nắm vững các thuật ngữ crypto và cơ chế Options quốc tế giúp nhà đầu tư Việt Nam vượt qua rào cản sản phẩm trong nước, linh hoạt bảo vệ danh mục đầu tư trước những biến động khó lường của thị trường toàn cầu.

5. Thực chiến: Cách xử lý vị thế khi thị trường đi ngược dự đoán

Trong khi nhiều người tìm kiếm lợi nhuận không rủi ro qua việc tìm hiểu airdrop crypto là gì, các nhà giao dịch phái sinh chuyên nghiệp chọn cách đối mặt và kiểm soát rủi ro bằng kỹ năng thực chiến. Khi thiết lập một Bull Spread, việc thị trường đi ngược lại dự đoán là điều hoàn toàn bình thường. Cách bạn xử lý vị thế giao dịch lúc này sẽ quyết định sự sống còn của tài khoản.

Bước đầu tiên luôn là xác định tỷ lệ Risk/Reward (R:R) trước khi vào lệnh. Một chiến lược Bull Spread tiêu chuẩn nên có tỷ lệ R:R ít nhất là 1:1 hoặc 1:2. Nếu thị trường bắt đầu giảm giá, phá vỡ các ngưỡng hỗ trợ kỹ thuật quan trọng, nhà đầu tư có hai hướng xử lý chính:

Thứ nhất là kỹ thuật Roll-over (Cuốn chiếu). Nếu bạn vẫn tin tưởng vào xu hướng tăng dài hạn nhưng nhận ra mình đã sai về mặt thời điểm (timing), bạn có thể đóng vị thế Bull Spread hiện tại (chấp nhận lỗ một phần) và mở ngay một vị thế Bull Spread mới ở kỳ hạn đáo hạn xa hơn, hoặc điều chỉnh mức giá thực thi xuống thấp hơn. Kỹ thuật này giúp “câu giờ” cho thị trường hồi phục, nhưng đòi hỏi kỹ năng tính toán dòng tiền cực kỳ chính xác để không làm phình to khoản lỗ.

Thứ hai là Cắt lỗ chủ động (Early Closure). Đừng bao giờ có tư duy “đằng nào cũng chỉ lỗ tối đa chừng đó nên cứ để đến ngày đáo hạn”. Nếu cấu trúc thị trường đã thay đổi từ Bullish sang Bearish, việc đóng toàn bộ vị thế sớm để thu hồi lại 20% hay 30% giá trị hợp đồng còn lại là một quyết định quản trị rủi ro khôn ngoan. Kỷ luật giao dịch và tâm lý vững vàng là chìa khóa; tuyệt đối không gỡ gạc bằng cách phá vỡ cấu trúc Spread (ví dụ: đóng chân bán để giữ lại chân mua đang lỗ nặng), vì điều đó sẽ biến một chiến lược rủi ro giới hạn thành rủi ro vô hạn.

Kết luận: Chiến lược Bull Spread (bao gồm cả Bull Call và Bull Put) là công cụ phòng thủ và tấn công đắc lực, giúp nhà đầu tư phái sinh tận dụng xu hướng tăng giá nhẹ của thị trường trong khi vẫn khóa chặt được rủi ro tối đa. Dù áp dụng tại thị trường quốc tế hay linh hoạt mô phỏng tại chứng khoán phái sinh Việt Nam, việc hiểu rõ cơ chế dòng tiền, các chỉ số Greeks và kỷ luật cắt lỗ là điều kiện bắt buộc. Nếu bạn là người mới, hãy bắt đầu thực hành tính toán điểm hòa vốn và mở các vị thế Bull Spread trên tài khoản Demo trước khi giao dịch bằng tiền thật để làm chủ hoàn toàn chiến lược này.